영끌·빚투 ‘컴백’…5대 은행 가계대출 증가속도 10개월만 최대

- 가

19일간 4조원 늘어…작년 8월 이후 최대 증가 폭

1주택자도 수도권 주담·전세대출 제한 가능성

서울 도심의 한 시중은행에 게시돼 있는 전세자금 대출 안내 홍보물의 모습. 연합뉴스 제공.

서울 도심의 한 시중은행에 게시돼 있는 전세자금 대출 안내 홍보물의 모습. 연합뉴스 제공.

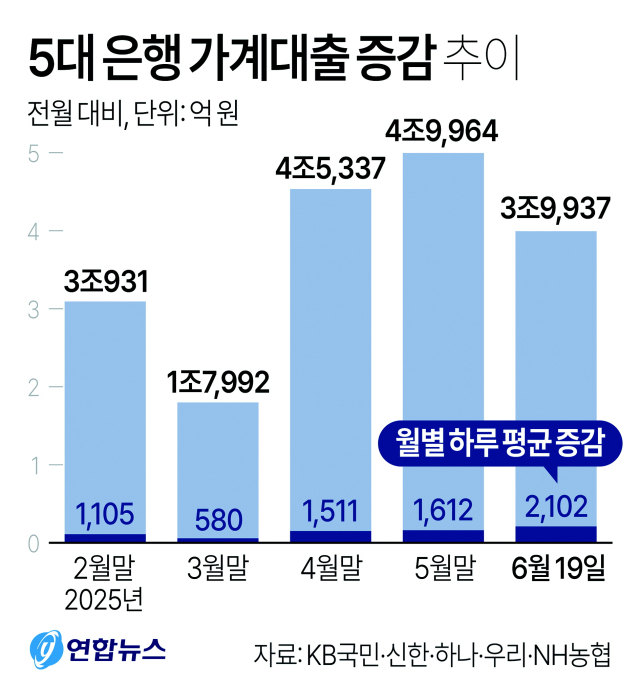

서울 집값이 가파르게 오르고 코스피 지수가 3000선을 돌파하면서 이른바 ‘영끌(영혼까지 끌어서 대출)’과 ‘빚투(빚내서 투자)’가 성행 중이다. 이에 5대 은행의 가계대출 규모가 이달 들어 19일간 4조 원 가량 늘며 증가 속도가 다시 가팔라지고 있다. 현재 속도라면 이달 말까지 6조 원이 넘게 늘어날 전망이다.

22일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난 19일 기준 가계대출 잔액은 752조 749억 원으로, 5월 말(748조 812억 원)보다 3조 9937억 원 불었다.

하루 평균 약 2102억 원씩 증가했는데, 이는 지난해 8월(3105억 원) 이후 10개월 만에 가장 빠른 증가 폭이다. 현 속도라면 이달 말까지 6조 3000억 원 상당의 가계대출이 늘어날 것으로 예상된다.

지표 기준으로 현재 상황이 지난해 8월 사상 최대 영끌 열풍이 불기 직전과 비슷하다는 게 은행권의 분석이다.

가계대출 종류별로는 주택담보대출(전세자금 대출 포함) 잔액이 596조 6471억 원으로, 5월 말(593조 6616억 원) 대비 2조 9855억 원 늘었다.

신용대출도 103조 3145억 원에서 104조 4027억 원으로 1조 882억 원 증가했다. 이 속도가 유지되면 월말까지 1조 7755억 원이 불어날 전망이다. 이는 지난 2021년 7월(1조 8637억 원) 이후 약 4년 만의 최대 증가 폭이다.

은행권 신용대출 급증에는 주택 거래자금뿐 아니라 증시 투자자금 수요도 영향을 미치는 것으로 해석된다.

가계대출 집행의 선행지표인 대출 신청·접수 최근 추이로 미뤄보면, 7월 3단계 스트레스 총부채원리금상환비율(DSR) 규제가 실행돼도 영끌이 급격히 줄어들기 어렵다는 관측이다.

은행에 신청·접수된 대출 건의 상당수는 1~3개월의 시차를 두고 실제 집행될 가능성이 크다.

가계대출 증가율이 높은 일부 은행은 이미 수요 억제 조치에 들어갔다.

NH농협은행은 24일부터 다른 은행에서 ‘갈아타기’로 넘어오는 대면·비대면 주택담보대출 취급을 막기로 했고, 18일에는 우대금리 조건을 까다롭게 수정했다. SC제일은행은 18일부터 주택담보대출 만기를 최장 50년에서 최장 30년으로 줄였다.

지난해 7~8월 전례로 미뤄, 가계대출 증가세가 꺾이지 않으면 다른 은행들도 더 강력한 규제를 내놓을 것으로 예상된다.

한편 1주택 세대의 수도권 주택 추가 구입 목적의 주택담보대출을 막고 결국 무주택자에게만 주택담보대출을 허용할 수 있다는 목소리도 나온다. 갭투자(전세를 낀 주택 구입) 차단을 명분으로 서울이나 수도권에서 소유권 이전 조건부(임대인 변경) 전세대출까지 중단할 가능성도 있다.

하지만 이런 은행권의 규제 강화와 3단계 스트레스 DSR 실행 등은 영끌을 진정시킬 근본적 해법이 될 수 없다는 지적도 있다.

특히 부동산의 경우, 새 정부가 내놓을 정책에 관심이 쏠리지만 아직 직접적인 대책은 나오지 않고 있다. 과도한 규제나 세금보다는 공급 확대를 통해 부동산 시장을 완화하겠다고 공약했지만, 현재 과열 중인 서울 아파트 수요를 잠재울 뾰족한 수가 없는 점도 ‘패닉바잉’을 부추기는 이유로 꼽힌다.

앞서 이창용 한국은행 총재는 지난 18일 기자 간담회에서 “최근 수도권 주택 가격이 올라가는 것은 기대심리가 작용하기 때문”이라며 “구체적 부동산 공급안이 수도권에서 나와야 한다”고 말한 바 있다.

박상인 기자 si2020@busan.com

당신을 위한 뉴스레터

실시간 핫뉴스

COPYRIGHT ⓒ 2021 부산일보사 ALL RIGHTS RESERVED.