“전세가율 80% 넘는 집 피하세요” 깡통전세 ‘위험주의보’

- 가

8월 보증사고 511건 ‘역대 최고’

전세사기도 2년 새 약 80% 증가

부산, 전세가율 높아지는 추세

집값 높고 계약금 낮으면 의심을

최근 집값이 하락하면서 ‘깡통전세’ 피해가 우려된다. 전세 피해를 줄이기 위해서는 전세가율이 80%가 넘거나, 계약금이 너무 낮은 집은 피하는 것이 좋다. 부산 동래·연제구 일대 모습. 부산일보DB

최근 집값이 하락하면서 ‘깡통전세’ 피해가 우려된다. 전세 피해를 줄이기 위해서는 전세가율이 80%가 넘거나, 계약금이 너무 낮은 집은 피하는 것이 좋다. 부산 동래·연제구 일대 모습. 부산일보DB

최근 집값 하락으로 '깡통전세' 우려가 높아지고 있다. 집값이 전세금보다 떨어져 집주인이 전세금을 돌려주지 못하는 경우가 속출하는 것이다. 집주인이 악의적으로 세입자의 전세금을 빼돌리는 전세 사기도 빈번하다. 가을 이사철을 앞두고 전세 피해 줄이는 법을 알아봤다.

■커지는 깡통전세 위험

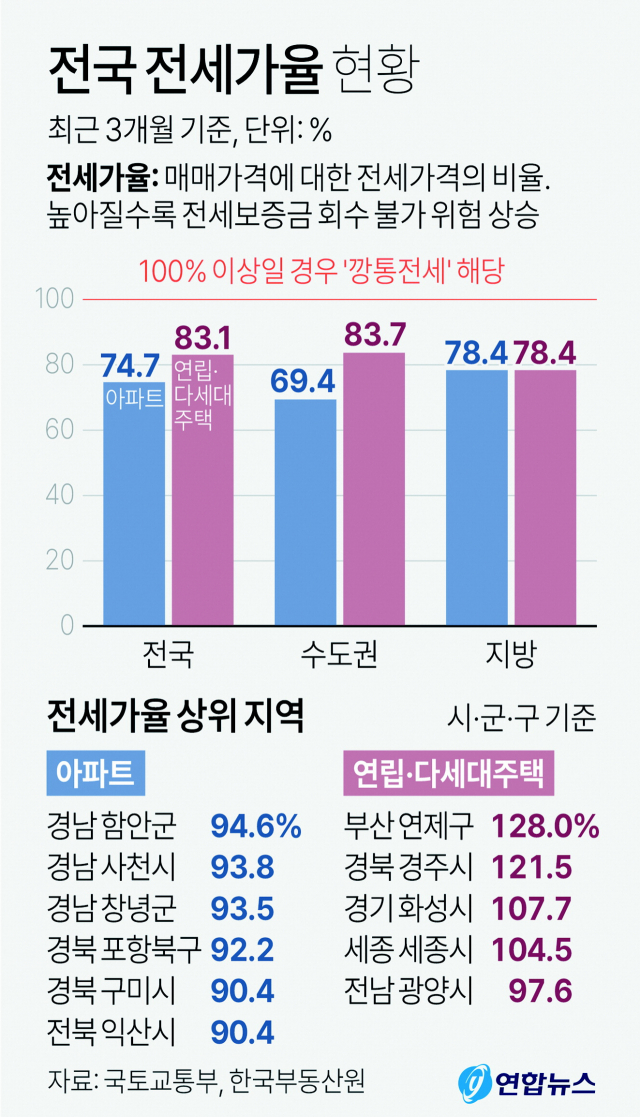

9일 한국부동산원에 따르면 최근 3개월(6~8월) 기준 부산의 전세가율은 아파트의 경우 70.2%, 흔히 '빌라'로 불리는 연립·다세대주택는 66.7%로 나타났다. 전세가율은 매매가격에 대한 전세가격 비율로, 통상 전세가율이 높아질수록 전세보증금을 제대로 돌려받지 못할 위험이 커지는 것으로 본다.

부산의 전세가율은 전국 기준 아파트 74.4%, 연립·다세대주택 83.1%보다는 낮은 수준이다. 하지만 최근들어 전세가율은 점차 높아지는 추세다. 지역별로 아파트 전세가율(3개월 기준)이 가장 높은 곳은 중구(79.2%), 서구(76.9%), 부산진구(76.1%), 사상구(75.6%) 순이다.

특히 연립·다세대주택 전세가율의 점차 커지고 있다. 연립·다세대주택은 아파트와 달리 임차인이 매매와 전세가 정보를 정확하기 확인하기 어렵다. 이 때문에 깡통전세 피해 우려가 더욱 크다.

부산의 경우 연제구의 연립·다세대주택 전세가율은 128%로 전국에서 가장 높았다. 전세가율이 100%를 넘으면 집값보다 전세금이 더 많다는 뜻이다. 사하구 83%, 금정구 82.7%, 북구 81% 등도 높은 전세가율을 나타냈다.

전세가율이 높아지면서 전세 만기일에 전세금을 돌려받지 못하는 사고도 늘고 있다. 주택도시보증공사(HUG)에 따르면, 올해 8월 한 달 동안 75개 지자체에서 총 511건(1089억 원)의 보증사고가 발생했다. 이는 역대 최고 수준이다. 부산에서는 6건(6억 8000만 원)의 사고가 발생했다. HUG의 보증사고 통계는 전세보증금 반환보증보험에 가입한 이들을 대상으로 작성되어, 실제 전세금을 떼인 사고는 더 많을 것으로 추정된다.

■진화 중인 전세사기

깡통전세를 포함해 다양한 전세 피해가 발생하고 있다. 청년이나 신혼부부 등 부동산 계약 경험이 적은 이들이 주된 피해자이다. HUG가 집주인 대신 전세금을 돌려준 대위변제금액 중 20~30대 사고금액이 차지하는 비중이 67.8%로 모든 연령대 중 가장 높았다.

특히 전세 피해 중에는 계약정보가 부족한 임차인을 노린 악의적 전세사기도 늘고 있다. 경찰이 검찰에 송치한 전세사기 건수는 2019년 107건에서 2021년 187건으로 80% 가까이 증가했다.

전세사기의 대표적인 수법은 계약 직후 임차인의 대항력이 발생하기 전에 임대인이 근저당을 설정하는 경우다. 전세 계약을 하면 임차인은 전입신고나 전세권 설정 등을 통해 대항력이 발생하는데, 이런 행위가 발생하기 전에 임대인이 은행이나 다른 이에게 집을 담보로 돈을 빌리는 것이다.

신축을 선호하는 빌라나 원룸의 경우, 호실 별로 전세금을 받아 챙긴 집주인이 보증금을 내줄 여력이 없는 사람에게 명의를 넘기고 사라지는 사례도 있다. 신축 빌라나 원룸은 전세금을 많이 받을 수 있는 것을 이용한 사기이다. 세입자 입장에서는 중간에 집주인이 바뀐 것을 대수롭게 생각하지 않다가 전세만기일에 전세금을 돌려 받지 못하게 된다.

건물 주인이 호실 별로 전세 계약을 한 후 경매로 건물을 통째로 넘기거나, 같은 집을 이중 삼중으로 계약하는 일도 있다.

■집값 높은데 계약금 낮다면 의심을

전문가들은 전세가율이 80%가 넘는 집은 피하는 것이 좋다고 조언한다. 또 수수료를 내긴 하지만, HUG 등을 통한 전세보증금 반환보증보험에 가입하는 것이 필요하다. 아파트와 달리 빌라와 원룸 등은 정확한 시세 확인을 위해 반드시 인근 비슷한 조건의 집과 가격을 비교해야 한다.

전세가는 높은데 계약금은 낮은 집도 일단 의심을 하는 것이 좋다. 계약금을 적게 받고 세입자가 전세대출을 받도록하면서, 이자를 대신 내준다는 조건을 내거는 사기 수법이 최근 급증했다. 임대차 계약을 할 때 집주인이 집을 팔려면 임차인의 동의를 얻어야 한다는 별도 조항을 명시하는 것이 좋다.

'임차인의 대항력이 발생하기 전까지 매매나 전세, 근저당권 설정을 하지 않는다'는 특약 조건을 명시하는 것도 필요하다.

임대차 계약할 때 등기부등본을 꼼꼼하게 살피는 것은 기본이다. 등기부등본에서 근저당권 설정이 되어있지 않은 집이 제일 좋다. 하지만 근저당권이 설정되어 있을 경우 채권최고액을 확인해야 한다. 보통 제1금융권은 빌린 돈의 110%, 제2금융권은 130%를 설정한다. 채권최고액과 자신의 전세보증금을 합친 금액이 시세의 70%를 넘지 않아야, 경매로 넘어갔을 경우 전세보증금을 돌려 받을 가능성이 높다.

노일용 부산경매전문학원 원장은 "사회초년생이 등기부등본을 확인하지 않아 보증금을 날리는 일이 비일비재하다"며 "계약 전 등기부등본을 반드시 확인하고, 전입신고를 반드시 해야한다"고 조언했다.

송지연 기자 sjy@busan.com

관련기사

당신을 위한 뉴스레터

실시간 핫뉴스

COPYRIGHT ⓒ 2021 부산일보사 ALL RIGHTS RESERVED.