‘내권(內卷)'상황 직면한 중국 자동차 산업…“과잉생산·출혈경쟁 장기화 가능성”

- 가

자동차硏 보고서…中 자동차산업 실질 가동률 50%

수익성 악화 심각…전기차 흑자기업은 4개사뿐

지방정부 이해관계로 구조조정 지연…전반 타격

中 정부 정책 전환에도 산업 재편 장기화 조짐

중국 안후이성 허페이에 있는 니오(NIO) 공장. EPA 연합뉴스

중국 안후이성 허페이에 있는 니오(NIO) 공장. EPA 연합뉴스

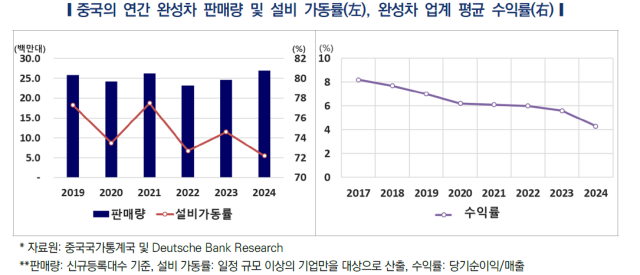

중국의 연간 완성차 판매량 및 설비 가동률(왼쪽), 완성차 업계 평균 수익률. 한국자동차연구원 제공

중국의 연간 완성차 판매량 및 설비 가동률(왼쪽), 완성차 업계 평균 수익률. 한국자동차연구원 제공

세계 최대 자동차 생산국으로 부상한 중국이 ‘내권(內卷)’이라는 역설적 상황에 직면했다는 분석이 나왔다. 중국 자동차 산업의 공급 과잉과 출혈 경쟁이 심화하는 가운데, ‘내권’ 상황이 장기화할 가능성도 점쳐지고 있다.

내권(內卷)이란 '안으로 말려 들어간다'는 뜻으로, 소모적인 출혈 경쟁이 지속되고 산업 전반의 질적 향상은 이뤄지지 않는 상태를 말한다.

한국자동차연구원은 10일 '중국 자동차 산업의 역설, 내권(內卷)'이란 보고서에서 중국 자동차 산업은 신에너지차(NEV) 중심 육성 정책을 바탕으로 괄목할 성과를 보여 왔으나, 최근 공급·수요 불균형에 따른 과잉 경쟁이 수익성 악화로 이어지며 ‘내권(內卷)’ 현상에 직면했다고 밝혔다. 중국 정부는 시장 메커니즘과 업계 질서 확보에 초점을 둔 ‘반(反)내권 정책을’ 제시하고 있는데, 자동차 산업을 둘러싼 상황을 고려하면 내권 해소는 장기화될 여지도 있다고 보고서는 덧붙였다.

내권은 △보조금 기반 산업 성장 △의도된 시장 팽창 △가격 경쟁 격화를 거치며 발생했으며, 수요를 상회하는 공급은 완성차 가격 하락을 유발했고, 업계 전반의 수익성이 저하로 이어졌다는 평가다.

보고서에 따르면, 지난해 중국의 완성차 생산능력은 연간 5507만대로 내수 판매량(2690만대)의 두 배에 달했다.

일정 규모 기업을 대상으로 한 중국 자동차산업 평균 가동률은 작년 기준 72.2%로 나타났으나, 조사 대상을 전체 등록 제조사로 확대하면 실질 가동률은 50% 내외로 추정됐다. 일반적으로 75% 이하면 과잉설비로 간주한다.

이러한 공급 과잉은 중국 완성차업체들의 가격 인하 경쟁과 수익률 저하로 이어졌다.

BYD를 비롯한 주요 전기차 제조사의 평균 차량 판매가격은 2021년 3만 1000달러에서 2024년 2만 4000달러로 하락했고, 완성차 업계 수익률은 2017년 8.0%에서 2024년 4.3%로 반토막 났다.

중국 전기차 제조사 130곳 가운데 지난해 흑자를 기록한 업체는 BYD, 테슬라차이나, 리오토, 지리사 등 4곳에 그쳤다. 글로벌 컨설팅업체 알릭스파트너스는 약 15개 사만이 2030년까지 재무적으로 생존 가능하다는 전망을 내놓기도 했다.

이에 중국 정부가 전기차를 전략산업 목록에서 제외하는 등 산업 재편에 나섰으나 사태가 장기화할 가능성이 있다고 보고서는 분석했다.

보고서는 "과거와 달리 중국의 ‘자동차산업 반 내권(內卷) 정책’은 시장 메커니즘의 원활한 작동에 방점을 두고 있다"며 "세분화한 시장 상황, 첨단 산업으로서의 상징성을 고려하면 향후에도 정부의 직접 개입은 제한될 전망"이라고 설명했다.

중국 지방정부와 자동차산업 간 이해관계로 산업 구조조정이 난망할 것이라는 분석도 제기됐다. 지역 경제 악영향을 우려하는 지방정부가 저리 대출, 세제 감면 등 지원에 나선다면 부실기업 퇴출이 늦어질 수 있다는 전망이다.

송현수 기자 songh@busan.com

당신을 위한 뉴스레터

실시간 핫뉴스

COPYRIGHT ⓒ 2021 부산일보사 ALL RIGHTS RESERVED.