‘달러빚’ 많은 에어부산, 환율 10% 오르면 750억 날린다

지난해 리스부채 7283억 원

진에어보다 2000억 많은 규모

리스기간 적용 달라 위험 증가

부채 규모도 늘어 재무 불안정

김종우 기자 kjongwoo@busan.com | 2025-04-14 18:14:17

항공업계 ‘환율 위험’이 커지면서 에어부산의 리스부채(외화) 논란이 다시 부각되고 있다. 에어부산은 리스부채를 장기간 인식해 ‘장부상 부채’가 유난히 커지는 회계정책을 사용한다. 이 때문에 LCC 통합 대상인 진에어에 비해 ‘달러빚’인 리스부채가 2000억 원가량 많은 문제를 드러내고 있다.

항공사의 리스부채는 항공기 등을 임차(리스)한 기간 발생할 총 임차료를 장부상 부채로 인식하는 것을 말한다. 일반적으로는 리스한 항공기 등이 많고 리스 기간이 길수록 리스부채는 늘어난다. 항공사의 항공기 리스비용은 달러로 지불되기 때문에 환율 변동에 따라 리스부채가 변한다.

리스부채는 특히 저비용항공사(LCC)에 큰 부담이다. LCC 대부분이 항공기를 직접 구매하지 않고 리스로 사용하기 때문이다. 항공기술정보시스템에 따르면 LCC 가운데 제주항공이 전체 42대 중에서 36대를 리스로 이용하고 있다. 진에어는 31대 가운데 22대, 티웨이항공은 38대 가운데 32대를 리스로 이용한다. 에어부산은 전체 보유 항공기 21대를 모두 리스해서 이용하고 있다.

리스 항공기가 진에어에 비해 1대 적은 에어부산은 리스부채가 2000억 원가량 더 많은 상태다. 전자공시에 따르면 에어부산의 지난해 리스부채는 7283억 원 규모로 진에어(5293억 원)보다 1990억 원 많다. 36대를 리스한 제주항공의 리스부채는 5266억 원으로 에어부산보다 적다.

이런 차이는 에어부산이 모기업인 아시아나항공과 ‘회계기준’을 일치시키면서 다른 항공사와는 다른 방식으로 리스 기간을 인식하면서 발생했다. 에어부산 측은 “다른 항공사들은 실제 리스 계약기간(대체로 10년 미만)을 리스 기간으로 인식해 부채로 계상하지만 에어부산은 항공기 사용연한(실질내용연수, 20년) 임차료를 부채로 인식해 장부에 반영한다”고 밝혔다.

2019년 개정된 회계기준(K-IFRS 제1116호)에 따르면 리스 기간은 계약 기간 이외에도 리스 이용자가 기간 연장을 선택할 가능성이 ‘상당히 확실한지 여부’를 평가해 더하도록 돼 있다. 기간 연장을 할 확실한 인센티브가 있다면 계약 기간보다 더 길게 리스 기간을 인식할 수 있다. 그러나 경기변동이나 팬데믹 등 외부 충격에 따라 항공기 수요 변동 가능성이 있는 항공업계에서 계약 기간을 넘어서는 리스 기간을 적용할 필요성에 대해선 의견이 엇갈린다. 다른 LCC들이 대체로 리스 계약 기간을 리스 기간으로 인식하는 것도 이런 변동 가능성 때문이다.

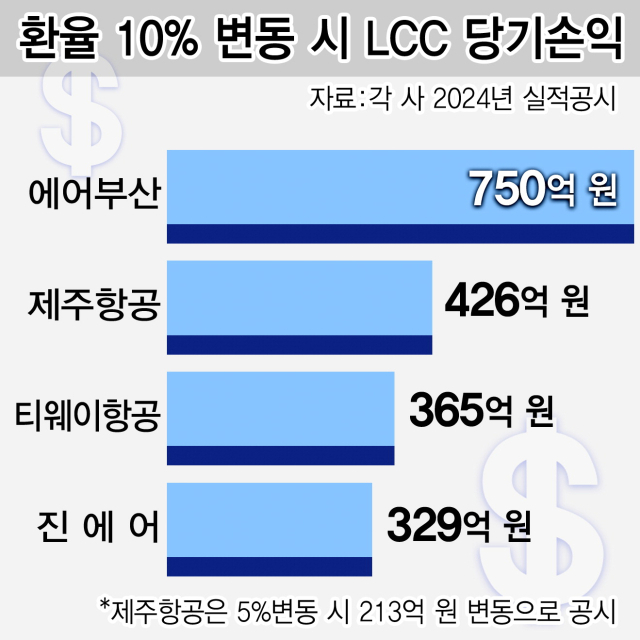

그러나 아시아나항공과 그 계열사가 다른 항공사에 비해 배 이상 긴 리스 기간을 적용하면서 장부상 외화 부채가 크게 늘어나는 문제가 발생했다. 이 때문에 환율 10% 변동 시 변하는 수익 변동도 에어부산은 750억 원 규모인 데 비해 진에어는 329억 원 규모로 큰 차이를 보인다. 티웨이항공도 환율 10% 변동 시 세후 이익 변동이 365억 원 규모다. 환율 변동에 따른 환차손, 환차익 등의 영향은 에어부산이 배가량 크다.

장부상 환차손익보다 더 주목받는 것은 부채 규모다. 항공업계에서는 에어부산이 부채 규모를 늘려 재무적인 불안정성을 높이는 회계기준을 선택한 것을 이례적이라고 본다. 이와 관련해선 대한항공과의 합병이 영향을 줬을 가능성이 있다는 분석도 나온다. 항공업계의 내부 사정을 잘 아는 한 관계자는 “정부 주도로 대한항공과의 합병을 앞둔 상황에서 피합병 회사인 아시아나항공의 가치를 높게 만들 유인이 없었을 것”이라면서 “통합 발표 당시부터 아시아나항공의 ‘적정 가치’에 대한 논란이 많았다”고 말했다.

실제로 대한항공과 아시아나항공의 기업결합에 따른 LCC 통합에서도 진에어의 에어부산 흡수통합은 재무적으로 안정적인 회사가 부실한 회사를 떠안는 모습이 연출되고 있다. 진에어의 경우 최근 결손금 털어내기 등을 통해 재무적으로 건전한 회사로 거듭나고 있다. 그러나 에어부산은 지난해 부채비율이 다시 증가해 919%를 기록하는 등 재무적 개선이 더딘 모습이다.

# 실시간핫뉴스

-

![[포토뉴스] 일주일 앞 다가온 추석](/nas/wcms/wcms_data/photos/2021/09/12/2021091219440255138_m.jpg) 사회

사회

-

문화라이프

문화라이프

가장 많이 본 뉴스

- 사회

- 스포츠

- 연예

- 정치

- 경제

- 문화·라이프

모든 콘텐츠를 커뮤니티, 카페, 블로그 등에서 무단 사용하는것은

저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.