미래등기시스템 뭐기에… ‘비대면’ 주담대 막힐 판

31일 모바일 ‘간소화’ 도입

매도인 온라인 서명 거부 땐

매수인 비대면 대출 못 받아

“유예기간·보완책 마련” 지적

김준용 기자 jundragon@busan.com | 2025-01-13 18:02:48

오는 31일 도입이 예고된 비대면 등기 시스템 ‘미래등기시스템’을 두고 논란이 인다. 취지는 등기 과정을 간소화하는 것인데 부동산 거래 과정을 고려하지 않는 제도 개편으로 사실상 비대면 방식의 주택담보대출이 어려워졌다는 지적이 나온다.

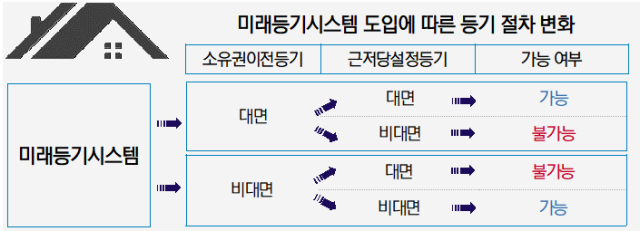

13일 금융권에 따르면 법원행정처는 오는 31일부터 미래등기시스템을 도입한다. 미래등기시스템은 주택 거래 과정에서 발생하는 복잡한 등기 절차를 모바일 앱으로 밟을 수 있도록 구현한 새로운 등기 제도다. 미래등기시스템에서는 주택 매매 거래를 할 때 소유권이전등기, 은행과 매수인 사이의 담보대출 과정에서 필요한 근저당권설정등기까지 ‘원스톱’으로 가능해진다.

하지만 미래등기시스템이 도입되면서 비대면 방식과 대면 방식을 혼용하는 것이 불가능해졌다. 현재 부동산 거래에서는 소유권이전등기는 대면, 근저당권설정등기는 비대면 방식으로 주로 이뤄져왔다.

통상 소유권이전등기는 매수인과 매도인이 잔금을 치른 뒤 관련 절차를 법무사에게 맡기고, 법무사가 등기소에 가서 대면으로 처리했다. 주택 매수인과 매도인 모두 잔금 거래 외엔 신경 쓸 일이 없었다. 하지만 새로운 제도 속에서는 매수인이 비대면으로 대출을 받아 등기 절차를 진행하면 매도인도 등기소 대면 업무 대신 모바일로 소유권 이전 절차에 동의를 해야하는 상황이 됐다.

금융권에서는 현행 주택 거래 관례상 매도인이 모바일 절차에 쉽게 동의하기 어려워 비대면 대출이 사실상 불가능해졌다고 지적한다. 매도인은 지금껏 법무사에게 대리 업무를 맡기고 신경쓰지 않았던 매도 절차를 매수인의 비대면 대출로 인해 직접 해야하는 상황이 됐다.

매수인도 잔금을 치렀는데 매도인이 등기를 이전해주지 않는 최악의 상황이 벌어질 수 있고 은행 입장에서는 등기 이전이 안될 것에 대비해 모바일 상품을 꺼릴 수 밖에 없게 될 것으로 보인다. 주택 소유자의 연령대가 높은만큼 전면 모바일화가 고령층을 배려하지 못해 실효성이 떨어진다는 지적도 있다.

당장 비대면 주담대 영업을 하는 은행에도 발등에 불이 떨어졌다. 우리은행과 부산은행은 비대면 방식의 주택 구입 목적 주담대 판매를 일시 중단했고, 농협은행도 31일 이후 실행분 주담대 신청을 받지 않고 있다. 다른 은행 역시 ‘매도인 의사에 따라 은행 창구에 방문해야 할 수 있다’고 안내 중이다. 비대면 대출이 대면 대출보다 금리가 0.3%~0.5%가량 낮은 상황에서 고객들에게 대면 대출을 권하기도 어려운 실정이다.

비대면 주담대 상품만 있는 인터넷전문은행의 어려움을 더 클 전망이다. 카카오뱅크는 ‘매도인의 협조를 최대한 구하는 방향’으로 상품 판매를 지속하겠다는 계획이다. 케이뱅크도 보증부 대출 프로세스를 개선하는 등 관련 대안을 모색하고 있다.

지역의 한 시중은행 관계자는 “매수자나 매도자 중 한 쪽만 모바일이 불편하더라도 거래 과정이 복잡해지고 불편을 초래할 것이다“며 “취지에 맞게 시행이 되려면 유예기간이 있거나 시스템 보완이 있어야 할 것”이라고 지적했다.

# 실시간핫뉴스

-

![[포토뉴스] 일주일 앞 다가온 추석](/nas/wcms/wcms_data/photos/2021/09/12/2021091219440255138_m.jpg) 사회

사회

-

문화라이프

문화라이프

가장 많이 본 뉴스

- 사회

- 스포츠

- 연예

- 정치

- 경제

- 문화·라이프

모든 콘텐츠를 커뮤니티, 카페, 블로그 등에서 무단 사용하는것은

저작권법에 저촉되며, 법적 제재를 받을 수 있습니다.